Tüm girişimcilerin nihai amaçlarının şirketlerine bir yatırımcı bulabilmek olduğu düşünülürse Yatırımcı ile olan ilişkiler, imzalanacak sözleşmeler ve diğer süreçlerin büyük önem arz edeceği aşikar. Bu yazı genel hatlarıyla bu sürece değiniyor olacak. Detaylar haberimizde..

E-Ticaret hukuku alanında çalışmalarda bulunan Avukat Gökhan Uğur Bağcı'nın kaleme aldığı girişimcilere hukuki olarak yatırım alma süreçlerinde yol göstereceğini, faydalı olacağını düşündüğümüz yazısına sitemizde yer veriyoruz.

Tüm girişimcilerin nihai amaçlarının şirketlerine bir yatırımcı bulabilmek olduğu düşünülürse Yatırımcı ile olan ilişkiler, imzalanacak sözleşmeler ve diğer süreçlerin büyük önem arz edeceği aşikar. Bu yazıda genel hatlarıyla bu sürece değiniyor. Burada yazdıklarımız elbette sadece yol gösterici mahiyette olup çok temel bazı bilgileri içeriyor. Yatırım süreçlerinde mutlaka profesyonel hukuki destek alınması çok önemlidir. Aksi halde her şeyin çok iyi gittiğini düşünürken bir anda tüm hissenizi kaybetmeniz işten bile değildir. Bu yazı ile en azından Yatırım süreçlerinin ne şekilde yürüdüğünü adım adım görme imkanı olacağını düşünüyorum.

İlk Aşama: Sözlü Görüşmeler

Yatırımcı ile kurucular arasındaki ilk temas, genellikle doğrudan yatırımcının veya taraflardan biri adına hareket eden bir kişi/şirketin arabuluculuğu ile yapılan ön görüşmeler ile sağlanır. Bu aşama, özellikle kurucuların en çok dikkat etmeleri gereken husus, bu aşamada kendilerini çok fazla bağlayıcı beyan ve taahhütte bulunmayarak, bunları bir sonraki aşama olan Term Sheet’e bırakmalarıdır. Böylelikle, genellikle profesyonel yardım alınmayan bu süreçte, kendilerini zor durumda bırakabilecek sözler vermiş olmaktan kaçınabilirler.

Bir yatırımcı şirketinizde DD sürecine girişmeden evvel girişimcinin kendi yaptıracağı bir çalışma ile olası sorunları önceden görerek çözüm üretmesi oldukça önemlidir.

Bu süreçte Yatırımcı ile NDA (Non Disclosure Agreement) – Gizlilik Sözleşmesi imzalanması olasıdır.

İkinci Aşama: Term Sheet (Letter of Intent, Letter of Understanding, Letter of Memorandum, vb.) ve Değerleme

Yatırımcı ile kurucular arasında ilk temasın ardından, taraflar arasında bir niyet mektubu imzalanarak, yatırımın çerçevesi çizilir. Adı her ne kadar mektup veya Term Sheet olarak geçse de, esasen bu metin taraflar arasında bir ön sözleşme olup, genellikle daha sonra taraflar arasında imzalanacak olan esas sözleşmelerin (ileride detaylı olarak açılanan) ana noktalarını belirler. Bu konu son derece önemli olup, daha sonra hak kaybı veya yanlış anlaşılmaların önüne geçmek adına, bu metnin titizlikle ve avukatlar nezaretinde hazırlanması tavsiye edilir.

Nihai değerleme tutarları, üçüncü aşama olan Due Diligence çalışmaları sonucunda ortaya çıksa da, ön sözleşme aşamasında, genellikle şirketin ilk değerleme rakamları üzerinde konuşulabilmektedir. Değerleme, şirkete yatırım yapacak olan Yatırımcı’nın, hangi şirket değeri üzerinden şirkete ortak olacağı anlamına gelir. Bu kapsamda, değerleme için temelde dikkate alınacak konular finansal göstergeler olsa da, aynı zamanda özellikle girişimcilerin veya şirketin önemli çalışanlarının özellikleri gibi farklı etkenler de işin içine girebilmektedir.

Bu konuşmalarda, iki türlü değerlemeden bahsedilecektir: birincisi yatırım (para) gelmeden önceki –pre-money valuation- ikincisi ise yatırım (para) geldikten sonraki –post-money valuation-. Bu konuyu örneklemek gerekirse;

X şirketinin, marka değeri, maddi ve gayrimaddi malvarlıkları, vb. Toplamlar neticesinde taraflar arasında anlaşılan değeri 100,000 TL olduğu varsayılırsa, Y yatırımcı tarafından şirkete 20,000 TL enjekte edilirse, bu durumda Y post-money valuation’a göre şirketin %16,67’sine sahip olur. Bunu sağlamak için de, şirketin mevcut ortakları sermaye artırımına katılmayarak %16,67 oranında pay oranı azalması –dilution- yaşarlar.

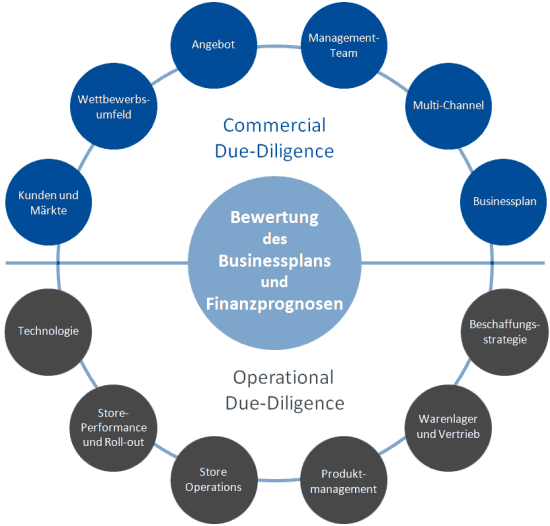

Üçüncü Aşama: Due Diligence (Durum Tespit Çalışmaları)

Uygulamada kısaca DD süreci olarak geçen durum tespit çalışmalarında, yatırımcı tarafından görevlendirilen hukuk, vergi, finans, ticari ve yatırım yapılacak şirketin faaliyetine özel (IT, vb.) ekipler, kendi alanlarına ilişkin soruları şirkete yöneltir ve bunların cevapları ile ilgili dokümanları talep eder. Şirketler dokümanları şirket içerisinde bir oda tahsis ederek, yatırımcıya sunabilecekleri gibi, bunları tarayarak elektronik ortamda da gönderebilirler. Dokümanların toplandığı ve incelemeye sunulduğu alana ‘physical data room’, sanal olarak şifreli bir alanda sunuluyorsa ‘virtual data room’ adı verilir. Genellikle 3 veya 5 sene geriye dönük olarak yapılan bu çalışmalar, iki, üç veya daha fazla tur soru ve cevapların gidip gelmesi ile sonuçlanır ve ekipler raporlarını yatırımcıya sunarlar.

Yatırımcı, bu çalışmaları değerlendirerek yatırıma karar vereceğinden, bu çalışmalar son derece büyük bir öneme sahiptir. Bu sebeple, talep edilen cevap ve dokümanların özenle hazırlanması, yatırım sürecinin devamı için önemli bir işarettir. DD çalışmalarının maliyeti genellikle yatırımcı tarafından karşılanmakla birlikte, bazı durumlarda bu yatırım yapılacak şirkete de yüklenebileceğinden, bu konunun Term Sheet içerisinde açık bir şekilde düzenlenmesinde büyük fayda vardır.

DD başlangıcında Alıcı Taraftan gelen DD Check List’te yer alan tüm detayların ilgili dokümandaki sistemle ve özenle hazırlanması DD aşamasının kısa sürede bitirilmesi ve Alıcı tarafın şirket üzerindeki ilk intibaı açısından çok önemlidir.

Dördüncü Aşama: Sözleşmeler

SPA (Share Purchase Agreement – Hisse Alım Sözleşmesi)

Taraflar arasındaki anlaşma, şirketin mevcut hisselerinden bir kısmının yatırımcı tarafından alınmasına dayalı ise, bu durumda yatırımcı ile mevcut hissedarlar arasında bir SPA hazırlanır.

SPA metni genel olarak yatırımcının avukatları tarafından hazırlanmakla birlikte, bazı durumlarda her iki tarafı da temsil eden avukatlar tarafından da hazırlanabilmektedir. Ancak her halükarda, sözleşme metni yukarıda belirtilen DD raporlarına dayanılarak oluşturulur ve bu raporlarda tespit edilen hususlar, belli bir tarihten önce düzeltilmesi amacıyla ön koşul (Conditions Precedent – CP) veya bunlardan dolayı bir problem çıkması halinde bunların sorumluluğunun kurucular tarafından karşılanacağına ilişkin beyan ve tekeffüller (Representations and Warranties – R&W) belirtilir. Örneğin, genel uygulamada, yatırımdan önceki bir dönemde yapılmış vergi işlemleri için Kapanış Tarihi olarak adlandırılan sözleşmenin son işlemlerinin de bittiği tarihten itibaren 5-6 yıllık bir süre boyunca kurucular tek başlarına sorumlu olurlar. Bunlar dışında, çeşitli eklerle şirketin sahip olduğu marka, alan adı, gayri menkuller, taşıtlar, sigorta poliçeleri ile şirketin çalışanlarına ilişkin bilgiler ortaya konulur.

Görülebileceği üzere, bir önceki aşama olan DD ile şirketin röntgeni çekilip, sonraki aşamalarda bunun üzerinden çalışmalar yapılır.

SHA (Shareholders Agreement – Pay Sahipleri Sözleşmesi)

Yatırımın türünden bağımsız olarak, eğer mevcut hissedarların tümü veya bir kısmı şirkette kalmaya devam edeceklerse (diğer bir deyişle Exit olmayacaksa, yani mevcut hissedarlar tüm hisselerini satıp şirketten çıkmayacaklarsa), yatırımcı ile hissedarlar arasında bir SHA imzalanır. Bu sözleşme ile yatırım sonrasında hissedarlar arasındaki ilişkiler düzenlenmekte olup, bu sözleşmede geçen en önemli konular şunlardır:

- Hisse grupları | İmtiyazlı hisselerin durumu

- Yönetim Kurulu’nun yapısı | YK kaç kişiden oluşacak, kim kaç üye atayacak

- Genel Kurul | Toplantılarda karar nisapları nasıl olacak

Azınlık Hakları: Bu konu, yatırım sonucunda şirketin azınlık haklarına sahip olacak taraf açısından büyük önem taşır ve bu azınlığın onayı olmadan yapılamayacak olan işler düzenlenir. Bu kapsamda, genel olarak sermaye artışları, belli miktarların üzerindeki borçlanmalar, malvarlığı satışları, vb. kalemler olur.

Dilution: Bu kavram, bir hissedarın şirketteki pay oranının azalması anlamına gelir. Dilution, hisse satışı ve sermaye artırımına katılmama sonucu gerçekleşebilir. Genellikle ekonomik açıdan daha güçsüz taraf için ciddi sorun teşkil edebilecek bu durumla, şirketin sermayesinin önemli tutarlarda artırılması sonucunda bu grubun hisse oranının aşırı şekilde azalması söz konusu olabilir. Bu konuya popüler bir örnek Facebook’un ilk aşamasında dahil olan bazı hissedarların daha sonra yapılan sermaye artırımlarına katılamamaları sonucu hisse oranlarının büyük ölçüde erimesi örnek gösterilebilir. Aynı şekilde, yatırımcı da, kendisinden sonra gelecek yatırımcıların ekonomik gücünden korunmak maksadıyla bir Anti-Dilution maddesi talep edebilir. Genellikle, bu konuda azınlık haklarına ilişkin düzenlemeler yapılarak korunma sağlanmaktadır.

Rekabet Yasağı: Genellikle bir yatırımcı şirkete yatırım yaptığında, şirket içerisindeki girişimcilerden, şirket ile rekabet edecek başka işler yapmamalarını talep ederler. Bunun kapsamı, girişimcinin zamanının %(x) kadarını şirketin işlerine harcamasına kadar uzanabilir.

Hisse devirlerine ilişkin sınırlamalar: SHA’lerdeki en hassas konu olup, genelde aşağıdaki sınırlamalar yer almaktadır:

- Preemptive Right (rüçhan hakkı) :

- Şirket yeni hisse ihracı yaparsa, öncelikli olarak mevcut hissedarlar bunları iktisap etme hakkına sahip olur.

- Right of First Refusal (ROFR) :

- Bir tarafın hissesini satmadan önce diğer taraflara bunu aynı koşullarda teklif etme zorunluluğunda olmasıdır. Ancak, diğer hissedarlar bu hisseleri almak istemezse, hisseler üçüncü kişilere satılabilir.

- Drag Along / Tag Along Right:

- Drag Along Şirket hissedarlarından birisinin hisselerini satmak isterse, diğerlerinin de hisselerini satmaya zorlayabilmesi anlamına gelir. Örneğin, şirketin tümünü satın almakla ilgilenen bir şirketin teklifin gelmesi halinde, tüm şirketin blok olarak satılmasına olanak tanır. Bu madde genellikle yatırımcı veya çoğunluk hissedar lehine olur ve yatırımcı tarafından talep edilir.

Tag Along ise şirket hissedarlarından birisinin hisselerini satmak istemesi halinde, diğerlerinin de satışa katılma hakları anlamına gelir. Örnek olarak, yatırımcı hisselerini satmak isterse, bu durumda diğer hissedarlar da bu satışa katılıp Exit yapma imkanına sahip olurlar. Bu madde genellikle küçük hissedarlar lehine olur.

- Call Option / Put Option :

- Şirket hissedarlarından birinin veya bir grubunun belli koşullar dahilinde (bedel, vb.) ve/veya belirli bir zaman dilimi içerisinde diğer hissedarlara veya hissedar grubuna kendi hisselerini satma hakkı Put Option olarak adlandırılır. Bunun tersi durum, yani diğer hissedarlar veya hissedar grubunun satın alma hakkı ise Call Option olarak adlandırılır. Bu kapsamda, Call Option durumunda satıcıların, Put Option durumda ise alıcıların hisselerin satışından vazgeçme hakları bulunmamaktadır.

SSHA (Subscription and Shareholders Agreement – İştirak ve Pay Sahipleri Sözleşmesi)

Bazı durumlarda, yatırımcılar şirkete hisse alımı yöntemiyle değil, fakat sermaye artırımı yoluyla girmeyi tercih ederler. Bu kapsamda, SPA imzalanmayıp, buradaki CP ve R&W kısımlarını ve SHA metnini barındıran tek bir metinle yatırımcının şirkete girişindeki koşullar düzenlenir. Böylelikle, şirket tarafından düzenlenecek bir genel kurul toplantısı ile sermaye artırılır, bu sermaye sadece yatırımcı tarafından taahhüt edilir ve sonucunda yatırımcı ödemiş olduğu sermaye ile şirkete girmiş olur. Bu yöntemin tek farklı, yatırımcının şirkete girişinden ibaret olup, diğer kısımlar yukarıda açıklandığı yöntemle paralel ilerler.

Eticarethukuku.com kaynaklı, Gökhan Uğur BAĞCI'nın kaleme aldığı yazısını yatırım alma aşamasında / olasılığında olan girişimcilerimiz başta olmak üzere tüm okurlarımızın ilgisine ve bilgisine sunuyoruz.